החל מ-1 בינואר 2025, שיעור המע"מ יתעדכן ל-18%.

על מנת להיערך, מצ"ב תרשימי זרימה של השינויים בהתאם לסוג העוסק:

- מכירת טובין

- מתן שירותים

ובנוסף, המלצות ליישום ודוגמאות.

המלצות

- עדכון כל נותני השירותים (בעלי המקצועות החופשיים) שיש להם חשבוניות עסקה שטרם נסגרו:

יהיה עליהם להפיק חשבונית עסקה נוספת בעת התשלום בפועל ולהשלים ל-18% מע"מ.

דוגמה: הפקתם חשבונית עסקה של 1,000 ₪ + מע"מ- 1,170 ₪. בדצמבר 2024. התשלום בפועל הגיע בינואר 2025 על סך של 1,000 ₪ + 18%- 1,180 ₪, ולכן מפיקים חשבונית עסקה נוספת של 10 ₪ (כולל המע"מ), ומפיקים חשבונית מס/קבלה על כלל הסכום.

- עדכון כלל הלקוחות שלכם:

לתשלומים הבאים יצטרף מע"מ בשיעור 18%. גם בחשבוניות עסקה שאתם מפיקים כעת בחודש דצמבר, מציעים להוסיף הערה שלתשלום יצטרף מע"מ כחוק לפי 18%. - עדכון כל העוסקים הפטורים:

כדאי להסדיר תשלום אל מול כל מי שיש לכם יתרה לשלם, היות ורכיב המע"מ יירד לכם מהתזרים ללא קבלת המע"מ בחזרה. - במידה והחשבונית כוללת רכיבים מתקופות שונות, אנחנו ממליצים להפריד חשבוניות, או לכל הפחות לרשום במפורש ובנפרד את רכיבי 17% מע"מ ו- 18% מע"מ.

דוגמאות

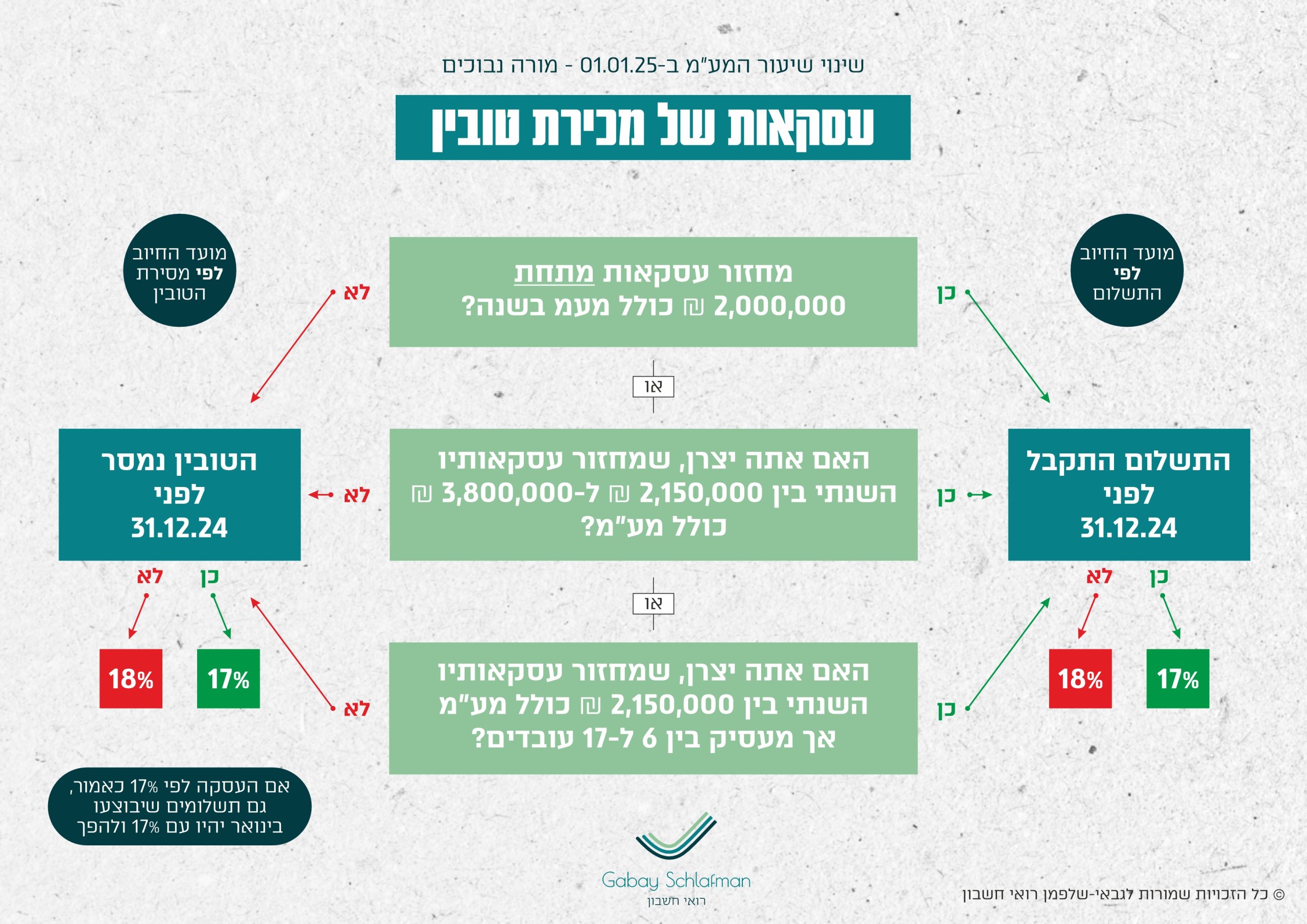

1. מכירת טובין:

ביום 01/12/2024 הוזמנו אצל עוסק רהיטים הכוללים ספה ופינת אוכל בשווי של 6,000 ₪.

בהתאם לתנאי המכירה נקבעו מועדי התשלום כדלקמן:

- במועד ההזמנה (01/12/2024) שולם סך של 3,000 ₪.

- במועד המסירה (15/01/2025) תשולם היתרה של 3,000 ₪ נוספים.

מאחר ובעסקה של מכר טובין מועד החיוב במס נקבע לפי מועד המסירה, על העסקה יחול מע"מ בשיעור של 18% וזאת על מלוא מחיר העסקה.

בהמשך לדוגמה, במידה ופינת האוכל נמסרה ללקוח ביום 31/12/2024 והספה נמסרה ביום 15/01/2025 –

בהתאם לאמור לעיל, מאחר ומועד החיוב במס נקבע לפי מועד המסירה:

על מכירת פינת האוכל יחול מע"מ בשיעור של 17%

ואילו על מכירת הספה יחול מע"מ בשיעור של 18%

בהמשך לדוגמה, כל הרהיטים נמסרו ללקוח ביום 31/12/2024 וסוכם בין הצדדים כי התמורה תשולם ב-6 תשלומים חודשיים שווים ללא ריבית החל מיום 01/12/24 ועד ליום 01/05/2025.

מאחר והמסירה בוצעה לפני 01/01/2025, מועד החיוב במס יהיה לפי מועד המסירה ולכן יחול מע"מ של 17% על מלוא מחיר המכירה לרבות תשלומים שיועברו לאחר 1/1/2025.

2. מכירת טובין על בסיס מזומן:

ביום 15/12/2024 הוזמנו אצל עוסק מוצרי חשמל בשווי של 12,000 ₪.

בהתאם לתנאי המכירה נקבעו מועדי התשלום כדלקמן:

• במועד ההזמנה (15/12/2024) שולם סך של 2,000 ₪

• במועד האספקה (15/1/2025) שולם סך של 10,000 ₪.

• מחזור עסקאותיו השנתי של העוסק נמוך מ-2 מיליון ₪ כולל מע"מ.

מאחר ומחזור עסקאותיו של העוסק נמוך מ- 2 מיליון ₪, מועד החיוב במס ייקבע לפי בסיס מזומן, דהיינו, על סכום שהתקבל לפני 31/12/2024 יחול מע"מ בשיעור 17% ועל סכום שיתקבל לאחר 31/12/2024 יחול מע"מ בשיעור 18%.

בהמשך, אותם כללים (בסיס מזומן) יחולו גם על עוסק שמתקיים בו האמור בפרט 2(ג) לתוספת א' להוראות ניהול ספרים, כלומר –

עוסק שהוא יצרן, אשר מחזור עסקאותיו השנתי עולה על 2,150,000 ₪ כולל מע"מ אך אינו עולה על 3,800,000 ₪ כולל מע"מ או שמחזור עסקאותיו השנתי נמוך 2,150,000 ₪ כולל מע"מ אך בעסקו יותר מ-6 מועסקים ולא יותר מ-17 מועסקים (כמפורט בסעיף 22(ב)(2)).

3. מכירת טובין:

תיאור המקרה:

הזמנתי מקרר חדש בתאריך 01/10/2024.

בתאריך 15/12/2024 שילמתי למוכר את מלוא סכום הרכישה בסך 10,000 ₪ כולל מע"מ.

המקרר יסופק בתאריך 15/01/2025.

השאלה:

מהו שיעור המס אשר יחול על העסקה?

תשובה:

בעסקאות של מכירת טובין ע"י עוסק שמחזור עסקאותיו עולה על 2 מיליון ₪ (כולל מע"מ), מועד החיוב במס חל עם מסירתו לקונה. אי לכך, על העסקה הנ"ל יחול מע"מ בשיעור של 18% על מלוא התמורה שהוסכמה בין הצדדים, אף אם כולה שולמה לפני 01/01/2025.

לעומת זאת, במידה ומחזור עסקאותיו של מוכר המקרר אינו עולה על 2 מיליון ₪ (כולל מע"מ), מועד החיוב במס חל על בסיס מזומן. אי לכך, בעסקה האמורה יחול מע"מ בשיעור של 17% עבור כל הסכומים שהתקבלו בידי העוסק, וזאת מכיוון שכל התשלומים שולמו לפני 01.01.2025.

4. מתן שירות – דוגמה #1:

תיאור המקרה:

ביום 01/12/2024 סיכמנו עם בעל אולם אירועים על עריכת חתונה ביום 10/01/2025.

במועד ההזמנה שולם סך של 10,000 ₪ והיתרה תשולם בסמוך ולאחר מועד האירוע.

השאלה:

מהו שיעור המס אשר יחול על העסקה?

תשובה:

ככלל, בעסקאות של מתן שירותים, מועד החיוב במס חל עם קבלת התמורה ועל הסכום שנתקבל ובהתאם יש לקבוע גם את שיעור המס.

לפיכך, על סכום של 10,000 ₪ יחול מע"מ בשיעור של 17% ועל היתרה יחול מע"מ בשיעור של 18%.

יחד עם זאת, ככל ומדובר בעסקה או בעוסק שחל לגביהם סעיף 29(1א) לחוק, הרי שבמקרים אלה יחול מועד החיוב במס עם מתן השירות בפועל (על בסיס מצטבר) וכפועל יוצא יקבע גם שיעור המס על בסיס מצטבר.

בענייננו, היה ומחזור עסקאותיו של בעל אולם האירועים גבוה מ 15 מיליון ₪ בשנה (חל סעיף 29(1א)), מועד החיוב במס יהא על בסיס מצטבר.

כלומר יחול מע"מ בשיעור של 18% על מלוא מחיר העסקה.

לעומת זאת, היה ומחזור עסקאותיו של בעל אולם אירועים נמוך מ- 15 מיליון ₪ בשנה (לא חל סעיף 29(1א)), מועד החיוב במס יהא על בסיס מזומן כלומר, על התשלום בסך 10,000 ₪ יחול מע"מ בשיעור של 17% ואילו על יתרת התשלום החל מיום 01/01/205 ואילך יחול מע"מ בשיעור של 18%.

5. מתן שירות – דוגמה #2:

תיאור המקרה:

בחודש אוקטובר 2024 ביצעתי טיפול שיניים.

התשלום לרופא בוצע בשלושה שיקים דחויים שמועד פירעונם הוא 10/11/2024 10/12/2024, ו 10/01/2025.

השיקים נמסרו לרופא ביום 10/10/2024 והטיפול הסתיים באותו מועד.

השאלה:

מהו שיעור המס שיחול על העסקה?

תשובה:

לפי תקנה 7(א)(1) לתקנות, על רופא שיניים (ועל יתר בעלי המקצועות החופשיים כמפורט בתוספת ה' להוראות ניהול פנקסי חשבונות) חל מועד החיוב במס על בסיס מזומן ועל כן על עסקאותיו יחול שיעור המס החל במועד פירעון השיק.

לפיכך, במקרה הנ"ל על השיקים שנפרעו קודם ליום 01/01/2025 יחול מע"מ בשיעור של 17% ועל שיקים שיפרעו החל מיום 01/01/2025 יחול מע"מ בשיעור של 18% על אף שהטיפול הסתיים ביום 10/10/2024.

6. מתן שירות – דוגמה #3:

תיאור המקרה:

עו"ד מטפל בעבורי בתביעה שהגשתי לפני כשנה בבית הדין לעבודה.

סוכם על תשלום שכ"ט בסך 11,700 ₪ כולל מע"מ אשר טרם שולם לעו"ד.

השאלה:

האם ישפיע השינוי בשיעור המס על המחיר שעליו הוסכם ביני לבין עוה"ד ככל והתשלום יהיה לאחר 01/01/2025?

תשובה:

מועד החיוב במס בשל השירותים הניתנים על עו"ד, חל על בסיס מזומן. לפיכך, על תשלומים שיבוצעו החל מיום 01/01/2025 יחול מע"מ בשיעור של 18%.

7. מתן שירות – דוגמה #4:

תיאור המקרה:

אדריכל הוציא ללקוח חשבונית עסקה בתאריך 15/12/2024 בשל שירות שנתן ללקוחו.

שיעור המס בחשבונית העסקה הינו 17% את התמורה יקבל בפועל ביום 15/01/2025

השאלה:

מהו שיעור המס אשר יחול על העסקה?

תשובה:

מועד החיוב במס בעסקה של מתן שירותי אדריכלות, הוא עם קבלת התמורה ועל הסכום שהתקבל (בסיס מזומן).

בענייננו, על אף שהוצאה חשבונית עסקה עוד בטרם קבלת התמורה, יחול שיעור המס שהינו בתוקף במועד קבלת התמורה בפועל. קרי, מע"מ בשיעור של 18%.

על האדריכל להקפיד להוציא חשבונית עסקה על ההפרש בין חשבונית העסקה המקורית לחשבונית המס/קבלה שיפיק עם התשלום.